Etat, zlecenie, dzieło w gastronomii cz.4 „Koszty i uprawnienia”

Po przeczytaniu tego artykułu będziesz wiedział:

- Jakie koszty należy doliczyć do pensji netto pracownika,

- Gdzie „ucieka” różnica pomiędzy pensją netto – brutto-kosztami pracodawcy,

- Jak w praktyce wygląda różnica pomiędzy pensją pracownika a wynagrodzeniem zleceniobiorcy,

- Które z uprawnień pracowniczych obowiązują również w przypadku umowy zlecenia i o dzieło.

Często zastanawiamy się porównując kwotę z umowy z wyciągiem z konta – na co przeznaczone są nasze obowiązkowe składki? Popularny „pasek od wypłaty” czy druk RMUA nie zawsze udzielą czytelnej odpowiedzi na to pytanie.

Do pensji otrzymywanej „na rękę” przez osobę zatrudnioną na podstawie umowy o pracę należy doliczyć następujące koszty:

- po stronie pracownika składki: emerytalna 9,76 %, rentowa 1,5%, chorobowa 2,45%, zdrowotna 7,5% oraz zaliczka na podatek dochodowy,

- po stronie pracodawcy składki: emerytalna 9,76 %, rentowa 4,5%, wypadkowa 1,67% (wartość zmienna), fundusz pracy 2,45 %, fundusz gwarantowanych świadczeń pracowniczych 0,1%.

Składka emerytalna i rentowa przeznaczona jest na wypłatę emerytur i rent, ze składki chorobowej finansowane są okresy niezdolności do pracy z powodu choroby, czyli popularne L-4 , czy urlopu macierzyńskiego. Ubezpieczenie wypadkowe gwarantuje wypłatę świadczeń w przypadku wypadku przy pracy lub choroby zawodowej, a składka zdrowotna zapewnia dostęp do bezpłatnej opieki medycznej.

Z funduszu pracy finansowana jest pomoc dla osób bezrobotnych w postaci zasiłków, stypendiów, szkoleń, kursów czy organizacji staży lub prac interwencyjnych. Fundusz gwarantowanych świadczeń pracowniczych przeznaczony jest na wypłaty świadczeń należnych pracownikom od niewypłacalnego pracodawcy np. w razie ogłoszenia likwidacji lub upadłości.

Składki emerytalna i rentowa są rozłożone pomiędzy pracodawcą a pracownikiem, składka chorobowa i zdrowotna obciąża pracownika, natomiast składka wypadkowa, fundusz pracy oraz fundusz gwarantowanych świadczeń pracowniczych – pracodawcę.

Wyliczając wynagrodzenie pracownika trzeba jeszcze pamiętać m.in. o uwzględnieniu kwoty wolnej od podatku, kosztów uzyskania przychodu, oraz ewentualnym przekroczeniu podstawy wymiaru składek.

*koszty uzyskania przychodu – 111,25 zł * składka wypadkowa 1,67% *uwzględniono kwotę wolną od podatku

*powyższe zestawienie spełnia jedynie rolę informacyjną

*powyższe zestawienie spełnia jedynie rolę informacyjną

Różnica w kosztach poniesionych na umowę o pracę oraz umowy cywilnoprawne jest w tym przypadku wyraźna. Najkorzystniejszym wariantem dla pracodawcy jest zatrudnianie na podstawie umowy zlecenia osoby uczącej się do 26 roku życia lub zawieranie umowy o dzieło. Perspektywa mniejszych wydatków zachęca do stosowania takiej formy zatrudnienia zamiast umowy o pracę. Nie wolno jednak zapominać, że każda z umów cywilnoprawnych musi spełniać określone przepisami prawa wymagania (więcej na ten temat w znajdziesz w artykułach „Etat, zlecenie, dzieło . Część 1 i 2”) .

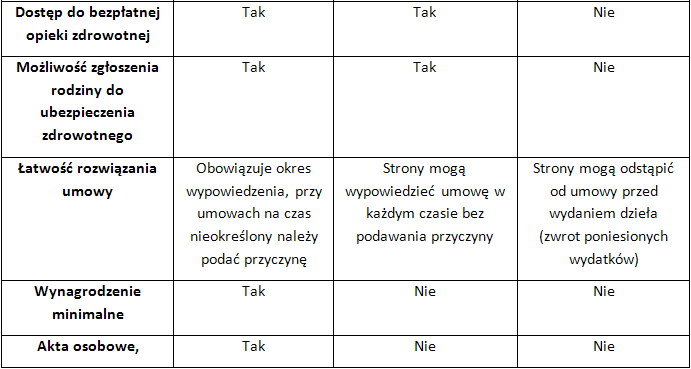

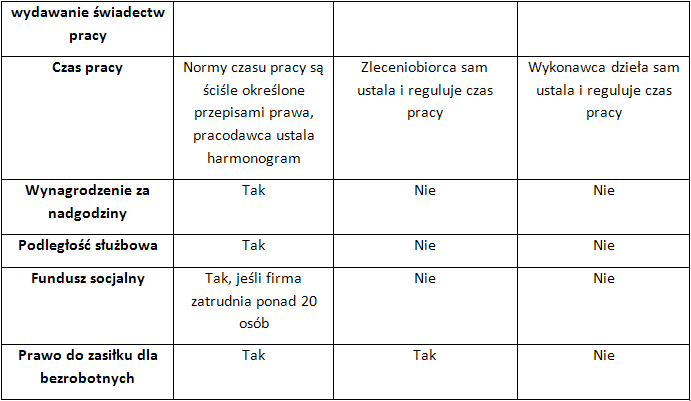

To, co dla pracodawcy jest zaletą, dla pracownika w niektórych przypadkach jest wadą. Brak obowiązku zapłaty składek powoduje z jednej strony wyższą pensję, z drugiej strony zaś ogranicza dostęp do świadczeń społecznych. Nieopłacona składka zdrowotna uniemożliwia skorzystanie z bezpłatnej opieki zdrowotnej. Nieprzystąpienie do dobrowolnego ubezpieczenia chorobowego oznacza brak możliwości płatnej nieobecności z powodu choroby czy macierzyństwa. Okresy zatrudnienia na podstawie umów cywilnoprawnych nie są wliczane do stażu pracy przy obliczaniu np. wymiaru urlopu lub okresu wypowiedzenia. Zdarza się że pracownik, który pracuje jako kucharz 20 lat ma najniższy wymiar urlopu, bo przez większość kariery zawodowej był zatrudniony na umowę zlecenie lub pracował „na czarno”.

Najmniej różnego rodzaju uprawnień przysługuje przy umowie o dzieło. Wynika to m.in. z tego, że umowa o dzieło nie powinna być dla wykonawcy jedyną formą zatrudnienia. Dzieło ma charakter działania jednorazowego, dokonanego, ograniczonego w czasie. Umowa kończy się z chwilą wykonania dzieła i wypłaty wynagrodzenia. Natomiast umowa o pracę czy zlecenie są umowami zawieranymi na jakiś czas, określony albo nieokreślony, mogą być ponawiane i mają charakter działania ciągłego.

PORÓWNANIE UPRAWNIEŃ PRACOWNICZYCH W RÓŻNYCH FORMACH ZATRUDNIENIA

Pojawia się często pytanie, czy umowy cywilnoprawne są wliczane do emerytury. W starym systemie emerytalnym miało to znaczenie, bo prawo do emerytury pracownik uzyskiwał po osiągnięciu odpowiedniego wieku kalendarzowego oraz stażu pracy. W obecnym systemie emerytalnym staż pracy nie wpływa na prawo do emerytury, liczy się wiek pracownika i zgromadzone składki. Jeśli pracownik jest zatrudniony na podstawie umowy zlecenia podlegającej ubezpieczeniom, składki emerytalne są odprowadzane na jego konto w ZUS i mają wpływ na wysokość emerytury.

Mniejsze koszty i większa elastyczność w stosowaniu to zdecydowane atuty umów cywilnoprawnych. Trzeba jednak zaznaczyć, że opieranie zatrudnienia na podstawie umów zlecenia i o dzieło może stać się przeszkodą w budowaniu trwałego i lojalnego zespołu. Zadowoleni pracownicy tworzą zgraną drużynę, której celem jest działanie na rzecz pracodawcy. Bez dobrej załogi trudno osiągnąć zysk; warto zatem rozważyć, co w dłuższej perspektywie jest bardziej opłacalne.

• Różnica pomiędzy pensją netto a brutto wynika z obowiązku ubezpieczeniowych oraz zaliczki na podatek dochodowy,

• Im mniej obowiązkowych składek tym więcej pracownik otrzymuje „na rękę” a pracodawca zaoszczędza,

• Brak obowiązku odprowadzenia składek oznacza również brak świadczeń społecznych dla pracownika,

• Pracownicy zatrudnieni na umowę o pracę mają znacznie więcej uprawnień niż osoby zatrudnione na umowach cywilnoprawnych.

Stan prawny na dzień 9 października 2011

Portal gastronomiczny GastroWiedza.pl

Wszelkie prawa zastrzeżone. Kopiowanie i rozpowszechnianie zabronione.