Dlaczego warto wyliczać koszt surowca w gastronomii

Z tego artykułu dowiesz się:

- Co rozumiemy pod pojęciem „koszt surowca”;

- Jakie są metody kontrolowania kosztu surowca;

- Jak obliczyć rzeczywisty food cost;

- Jakie korzyści płyną z prowadzenia analiz;

- Co jest przyczyną zbyt wysokiego food costu.

Każdemu właścicielowi zależy na tym, aby goście chętnie wracali do jego lokalu, rozsmakowywali się w potrawach i miło spędzali czas. Jednak pragmatycznym celem otwarcia restauracji jest osiągnięcie zysku finansowego. Aby upewnić się, czy inwestycja przynosi profit, należy skrupulatnie prowadzić spis przychodów i wydatków. Dania – oprócz tego, że powinny być smaczne – muszą również być rentowne. W gastronomii wyróżnia się trzy podstawowe grupy wydatków: personalne (pensje, premie, szkolenia itp.), operacyjne (zakup wszystkich potrzebnych sprzętów, mebli, opłata za media itp.) oraz surowcowe (napoje, produkty, półprodukty itp.). Ostatnią grupę można uznać za najistotniejszą, ponieważ to ona najsilniej wpływa na dochód lokalu, ponadto charakteryzuje ją największa zmienność w porównaniu z pozostałymi kosztami oraz uzależniona jest od sytuacji finansowej, sposobu zarządzania, umiejętności kucharza i kelnerów, a nawet uczciwości pracowników.

Pojęcie „koszt surowca” oznacza koszt wszystkich produktów spożywczych zakupionych przez lokal gastronomiczny w celu wytworzenia dań i napojów z karty menu. Oprócz pojęcia „koszt surowca” możemy spotkać się z określeniami: food cost (dla napojów beverage cost), koszt sprzedaży lub COS (cost of sales). Wartość ta najczęściej jest wyrażana w procentach w stosunku do cen sprzedaży, a wskaźnik może dotyczyć zarówno pojedynczego dania, jak i całej produkcji. W zależności od skrupulatności prowadzenia spisu zysków i wydatków oraz pożądanego efektu obliczenia mogą być bardziej ogólne (potencjalne) lub szczegółowe, przedstawiające tzw. rzeczywisty food cost. Im więcej czynników weźmiemy pod uwagę, tym dokładniejszy wynik otrzymamy.

W branży gastronomicznej wyróżnia się różne sposoby wyliczania kosztu surowca, ale do najbardziej znanych należą dwa: gospodarka magazynowa i analiza finansowa. Jakie są między nimi różnice?

Pierwsza metoda opiera się na porównaniu zużycia teoretycznego z rzeczywistym i wyliczana jest na podstawie receptur. Wymaga zatem opracowania dla każdego posiłku i napoju receptury, tj. gramatury i składu surowców. Dane należy następnie wprowadzić do specjalnego systemu komputerowego. Kolejnym etapem jest połączenie receptury ze sprzedażą, czyli stanu magazynowego z kasowym. Program odejmuje z zasobów odpowiednią ilość surowców, a na koniec okresu rozliczeniowego wykonuje się inwentaryzację, która polega na dokładnym przeliczeniu stanu magazynowego (etap, którego nie wykona za nas komputer!).

Metoda ta opiera się na wzorze:

*Stan początkowy jest stanem końcowym z poprzedniego okresu rozliczeniowego.

Na podstawie komputerowych wyliczeń otrzymujemy stan końcowy teoretyczny, natomiast po dokonaniu spisu inwentarzowego – stan końcowy rzeczywisty. Jak widać, metoda gospodarki magazynowej jest złożona, pracochłonna i nieprecyzyjna. Nawet bardzo doświadczony kucharz nigdy nie wykona dwóch identycznych potraw. Ponadto o ile łatwo oszacować cenę i zużycie makaronu lub mięsa, o tyle jak obliczyć cenę szczypty przypraw czy kilku kropel oliwy. I nawet jeżeli różnice będą nieznaczne, to w skali miesiąca odchylenia mogą być już znaczące. Dlatego druga metoda – food cost jest coraz bardziej popularna wśród polskich restauratorów i wydaje się o wiele skuteczniejsza od kalkulacji na podstawie receptur.

Receptura dania „Schabowy z ziemniakami i kapustą”:

Jak obliczyć food cost?

Food cost różni się od poprzedniej metody tym, że nie jest obliczany dla każdej potrawy z osobna i przedstawia procentowy koszt surowca w stosunku do cen sprzedaży. Oczywiście na podstawie wzoru można wyliczyć food cost dla jednej potrawy, ale wówczas powracamy do wyżej opisanego problemu, tzn. dokładnego oszacowania ceny każdego składnika.

Ważne, aby przy obliczeniach stosować ceny netto, ponieważ interesuje nas rzeczywisty dochód lokalu, a nie z uwzględnieniem podatków, które musimy odprowadzić.

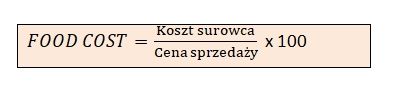

Najprostszy wzór na obliczenie food cost wygląda następująco:

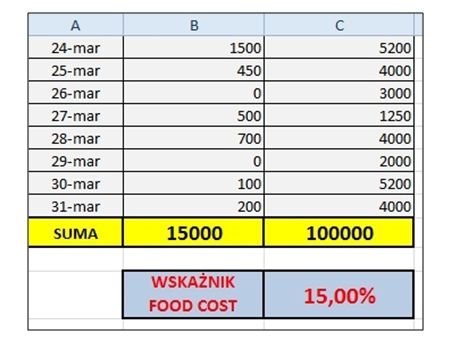

Plik kalkulacyjny Excel – wskaźnik procentowy kosztu surowca:

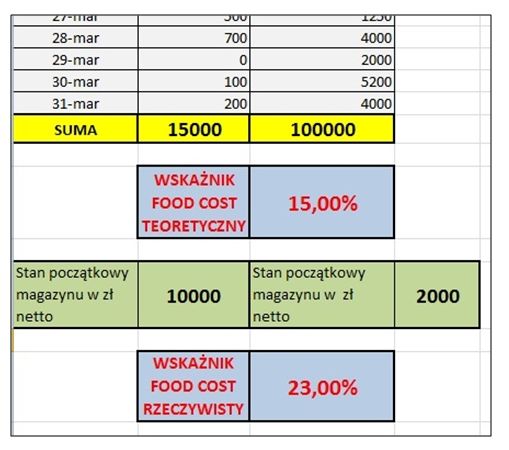

Jeżeli jednak chcemy zyskać jak najdokładniejszy wynik, musimy uwzględnić wiele czynników, które kryją się pod pojęciem „koszt surowca”, tj.:

- wstępna inwentaryzacja netto (nie możemy założyć, że wszystkie produkty zakupione w danym miesiącu zostaną całkowicie zużyte w tym miesiącu, dlatego należy doliczyć wartość, która pozostała z ubiegłego okresu rozliczeniowego),

- koszt zakupionych produktów netto,

- końcowa inwentaryzacja (z uwzględnieniem, np. bezpłatnego żywienia pracowników itp.).

A zatem wzór dla rzeczywistego food cost to:

Plik kalkulacyjny Excel – wskaźnik procentowy kosztu surowca z uwzględnieniem stanów magazynowych:

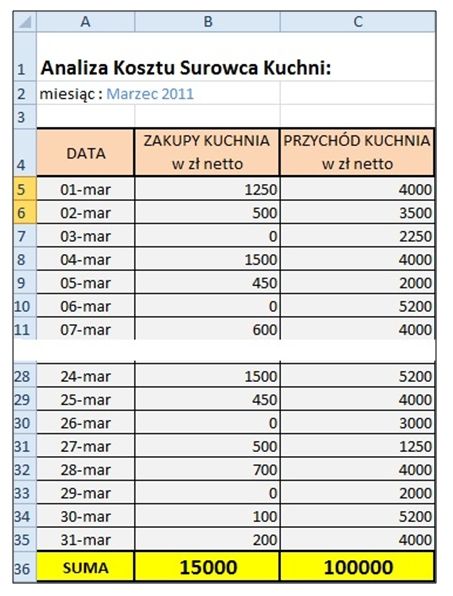

W przeliczeniu food cost pomogą nam programy komputerowe. Nie potrzebujemy jednak skomplikowanych aplikacji, tworzonych specjalnie dla lokali gastronomicznych. Wystarczy tabela w Excelu, w której uwzględnimy: stan magazynowy z poprzedniego miesiąca, wydatki oraz przychody ze sprzedaży potraw. Przychód nie musi być wpisywany codziennie − dane można uzupełnić raz w miesiącu. Tak samo z wydatkami − można je wpisać na podstawie faktur pod koniec miesiąca.

Plik kalkulacyjny Excel – analiza finansowa kosztu surowca:

Analiza wyników food cost

Sama informacja, że w danym miesiącu, np. styczniu koszt surowca wyniósł 30 000 zł, a w lutym 40 000 zł nie daje nam pełnego obrazu o wydatkach.

Nie oznacza to bowiem, że w ciągu miesiąca nasz koszt surowca wzrósł o 10 000, a zatem interes jest mniej rentowny. Dlatego też food cost wymaga uwzględnienia dochodów, więc jeżeli obrót w lutym wzrósł o 15 000, to firma przynosi większy zysk. Ponadto w rozliczeniu bierze się pod uwagę produkty faktycznie wykorzystane, dzięki czemu można dokładniej ustalić możliwości i potrzeby lokalu. Właściciel będzie miał wykaz, jaki procent obrotu jest przeznaczony na zakup surowca. Analiza wyników pozwoli na wykrycie nieprawidłowości, takich jak: kradzieże pracowników, niekompetencja działu sprzedaży, złe zarządzanie magazynem, nieumiejętne przyrządzanie potraw przez kucharzy itp. Komputer wskaże nam wynik, ale wykrycie przyczyny należy już do osoby kontrolującej. Im bardziej szczegółowe wyliczenia, tym łatwiej zapanować nad sytuacją w restauracji. W ten sposób można sprawdzić, jaki procent wydatków przeznaczany jest na żywienie pracowników, ile jedzenia jest marnotrawione i wyrzucane itp., a obliczanie food costu dla każdej potrawy będzie niezwykle pomocne przy modyfikowaniu karty menu i wykluczeniu potraw zbyt kosztownych i rzadko zamawianych. Przy tak dużej liczbie korzyści aż trudno uwierzyć, że niektórzy restauratorzy rezygnują z tej metody i dokonują zakupów intuicyjnie!

Przyczyny zbyt wysokiego food costu

Szacuje się, że dla restauracji średniej klasy food cost wynosi około 25-30%, a w barach szybkiej obsługi, nastawionych na duży obrót wyrobami, może osiągnąć nawet 70%. Kiedy comiesięczna analiza pokazuje, że food cost jest zbyt wysoki, warto zainteresować się tym problemem. Do najczęściej spotykanych przyczyn należą:

- zła receptura potrawy;

- zbyt niska cena potrawy;

- niedokładne wyliczenia magazynu − pewne produkty mogą być używane nie tylko przez kucharza, lecz także barmanów;

- brak uwzględnienia osób, które w lokalu nie płacą za posiłki, np. właściciel, menadżer, klienci w czasie degustacji;

- nieuwzględnienie akcji marketingowych − promocji, degustacji, pokazów itp.;

- wypadki losowe, np. zepsuta lodówka, przypalona potrawa itp.

- kradzież produktów przez personel.

Jeżeli właściciel dąży do perfekcji, chce zarządzać lokalem w sposób profesjonalny i rzetelny, powinien wdrożyć system kontroli kosztu surowca. Konsekwencja i skrupulatność pozwolą na właściwe funkcjonowanie restauracji, w której jedzenie nie będzie marnotrawione, a ceny dań zostaną ustalone adekwatnie do gramatury i użytych składników.

Portal gastronomiczny GastroWiedza.pl

Wszelkie prawa zastrzeżone.