Zysk w działalności gastronomicznej

Życie osób bez zainteresowań jest smutniejsze niż tych, które je mają. Wielu restauratorów otworzyło swoje lokale właśnie z pasji – jako właściciele mogą się realizować i czuć szczęśliwsi. Jednak na koniec dnia równie istotne jak fakt, czy prowadzenie lokalu daje nam szczęście, jest to, czy daje nam... pieniądze.

Gastronomia nie różni się wiele od pozostałych gałęzi biznesu – celem każdego przedsiębiorcy jest oczywiście osiągnięcie zysku.

DEFINICJA

Jak podaje Słownik Języka Polskiego PWN, zysk to nadwyżka wpływów nad wydatkami. Ta definicja jest bardzo prosta i zna ją każdy, jednak w praktyce zagadnienie to jest szersze – zyski można obliczać na różne sposoby, a każdy z nich przekaże nam nieco inną informację.

Marża handlowa

Obliczamy ją poprzez odjęcie od obrotów netto wszystkich kosztów surowca netto. Można wyrazić ją kwotowo lub procentowo w następujący sposób:

Marża handlowa (kwotowa) = sprzedaż – koszt surowca

PrzykładW pewnym lokalu miesięczny obrót netto wyniósł 33 000 złotych, natomiast koszt surowca netto 14 000 złotych. Oznacza to, że marża handlowa wyniosła kwotowo 19 000 złotych, natomiast procentowo 57,58%.

Wskaźniki EBITDA, EBIT i EBT

Skrótowiec EBITDA pochodzi od angielskiego earnings before interest, taxes, depreciation and amortization (przed odjęciem zobowiązań oprocentowanych, podatków i amortyzacji), a więc poprzez odjęcie od obrotów netto kosztów personelu, surowca oraz operacyjnych. Wynik pokazuje nam bieżącą skuteczność działalności (bez uwględnienia np. obciążeń kredytowych) i jest najbardziej podstawowym wskaźnikiem.

EBITDA = sprzedaż – (koszty personelu + koszty surowca + koszty operacyjne)

Koszty amortyzacji (wartości niematerialnych i prawnych oraz środków trwałych) uwzględnia wskaźnik EBIT (ang. earnings before deducting interest and taxes). Amortyzacja z księgowego punktu widzenia jest kosztem, a więc będzie wpływać na wysokość podatków.

EBIT = EBITDA – koszty amortyzacji

Kolejny wskaźnik, którym mierzymy zysk jest EBT, biorący pod uwagę także odsetki od zaciągniętych pożyczek.

EBT = EBIT – koszty zobowiązań kredytowych

Zysk netto

Ostateczną wysokość zysku, po uwzględnieniu wszystkich kosztów, pozwala nam poznać wskaźnik nazwany – mogącym kojarzyć się z gastronomią – skrótowcem EAT (ang. earnings after taxes), czyli mówiąc najprościej, zysk netto. Wynik otrzymamy po odjęciu od przychodu wszystkich kosztów wymienionych powyżej, a także podatków. Dzięki niemu dowiadujemy się ostatecznie, czy działalność przynosi nam zarobek czy też powoduje konieczność dokładania do interesu.

EAT (kwotowo) = sprzedaż – (koszty personelu + koszty surowca + koszy operacyjne) – koszty amortyzacji – koszty zobowiązań kredytowych – podatki

WażneBiznes gastronomiczny charakteryzuje się w dużej części sezonowością, dlatego istotny jest odpowiedni wybór okresu, w którym prowadzimy analizę. Kantyna w biurowcu może zanotować bardzo niewielki zysk lub wręcz stratę w okresie urlopowym, natomiast analiza półroczna lub całoroczna wskazywać będzie na satysfakcjonujący zysk z działalności. Z drugiej strony – restauracja w popularnym kurorcie może przez jakiś czas balansować na granicy opłacalności, ale dzięki zyskom wypracowanym w sezonie nadrobi ten czas z dużą nawiązką. Pamiętajmy więc, że równie istotne jak zebranie danych jest ich umiejętna analiza.

Wysokość zysków

Pomijając ekstrema – z jednej strony lokale ekskluzywne, o wyjątkowej pozycji na rynku, a z drugiej kompletnie sobie nieradzące – można przyjąć, że najczęściej w biznesie gastronomicznym spotyka się zyski w wysokości około 10-15% EBITDA i wówczas właściciel uznaje je za zadowalające.

Często popełnianym błędem jest pomijanie przez właściciela, który pracuje wyłącznie w swoim lokalu, kosztów własnej pracy. Najczęściej właściciele nie wypłacają sobie stałej pensji, ich dochodem jest uzyskany zysk netto. Jeśli więc okaże się, że właściciel – będący jednocześnie np. menedżerem lub szefem kuchni – w swoim poprzednim miejscu pracy zarabiał więcej, niż obecnie otrzymuje dzięki zyskowi własnego lokalu, powinien wziąć to pod uwagę przy ocenie powodzenia swojej działalności.

WażneObliczając zysk w sieciach lokali musimy wziąć pod uwagę nie tylko koszty generowane przez wszystkie z nich, lecz także utrzymanie centrali!

Najważniejsze wskaźniki finansowe

Liczby bezwzględne nie zawsze są miarodajne, jeśli chodzi o ocenę zysku. Bardzo ważne jest odniesienie kwoty zysku do finansowych uwarunkowań działalności. Najłatwiej zrobić to poprzez procentowe wyrażenie zysku w stosunku do sprzedaży.

PrzykładNa jednej ulicy funkcjonują dwie restauracje, „A” i „B”. Obie osiągają w miesiącu zysk w wysokości 15 000 złotych. A to mały, rodzinny biznes, którego sprzedaż wynosi 80 000 złotych, natomiast „B” to szeroko promowana restauracja osiągająca sprzedaż w wysokości 300 000 złotych. Na pierwszy rzut oka zysk jest ten sam (15 000), jednak kiedy odniesiemy go do sprzedaży, okaże się, że lokal „A” osiąga procentowy zysk na poziomie 18,75%, natomiast „B” – jedynie 5%. Należy pamiętać, że im wyższy procentowy wskaźnik zysku, tym mniejsze ryzyko ponosi właściciel, gdyż ma większy margines błędu w wypadku wahań sprzedaży.

By ocenić, czy nasza inwestycja w biznes gastronomiczny jest opłacalna, stosuje się wskaźnik ROI (ang. return of investment). Wyraża on w procentach stopień zwrotu poniesionych nakładów – natura inwestycji jest przecież taka, by wydane pieniądze spowodowały większy ich przychód i dały inwestorowi zarobek.

Jeżeli w lokal zainwestowaliśmy 500 000 złotych, a roczny zysk netto wynosi 60 000 złotych, wskaźnik ROI dla naszego lokalu wyniesie 12%. Oznacza to, że poniesione koszty – przy stałym poziomie ROI – zwrócą nam się w ciągu nieco ponad ośmiu lat. Zamknięcie lokalu przed tym czasem oznacza, że poniesiemy stratę.

Drugim stosowanym często wskaźnikiem jest ROE (ang. return of equity), czyli zwrot kapitału. W tym wypadku obliczamy stosunek zysku wyłącznie do własnego wkładu, bez zaciągniętych pożyczek.

WażneNależy pamiętać, że żaden z tych wskaźników nie uwzględnia inflacji, nie będą więc bardzo precyzyjne w perspektywie długoterminowej.

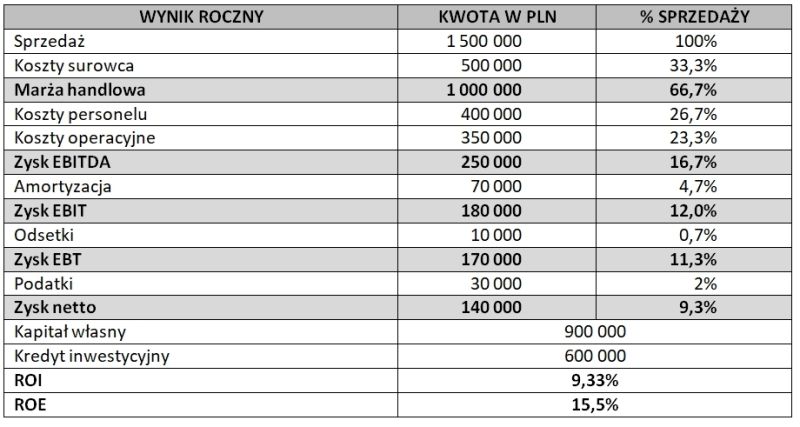

Zestawienie wszystkich wymienionych powyżej sposobów obliczania zysków przedstawia poniższa tabela:

PodsumowanieAnaliza zyskowności prowadzonej działalności jest podstawą każdego biznesu, gastronomicznego również. Dzięki zastosowaniu różnych instrumentów do jego obliczania, biorących pod uwagę różne kryteria, możemy uzyskać konkretne informacje pozwalające ocenić, czy nasz lokal funkcjonuje dobrze z ekonomicznego punktu widzenia. Pamiętajmy jednak, że same suche dane to jeszcze nie wszystko, gdyż niezbędna jest także umiejętność ich odpowiedniej analizy i interpretacji.

Portal gastronomiczny GastroWiedza.pl

Wszelkie prawa zastrzeżone.