Koszty operacyjne w działalności gastronomicznej

Prowadzenie biznesu wymaga od każdego inwestora drobiazgowej kontroli kosztów. Trzy podstawowe ich grupy w gastronomii stanowią: koszty surowca, koszty personelu oraz koszty operacyjne. O ile o dwóch pierwszych wszystko mówi już sama nazwa, o tyle pojęcie kosztów operacyjnych może na pierwszy rzut oka brzmieć nieco enigmatycznie.

DEFINICJA

Koszty operacyjne to, mówiąc najprościej, wszystkie wydatki niekwalifikujące się jako koszty surowca oraz koszty personelu. Ich udział w ogólnym bilansie kosztów jest zazwyczaj najmniejszy (10-20% wartości sprzedaży), lecz należy analizować je równie wnikliwie jak pozostałe.

Koszty operacyjne mogą być przypisane bezpośrednio do konkretnych pozycji (np. koncesja na sprzedaż alkoholu) lub związane z ogólnym funkcjonowaniem lokalu (np. materiały biurowe, środki czystości) oraz koszty opłat czynszowych, mediów, księgowości itd.

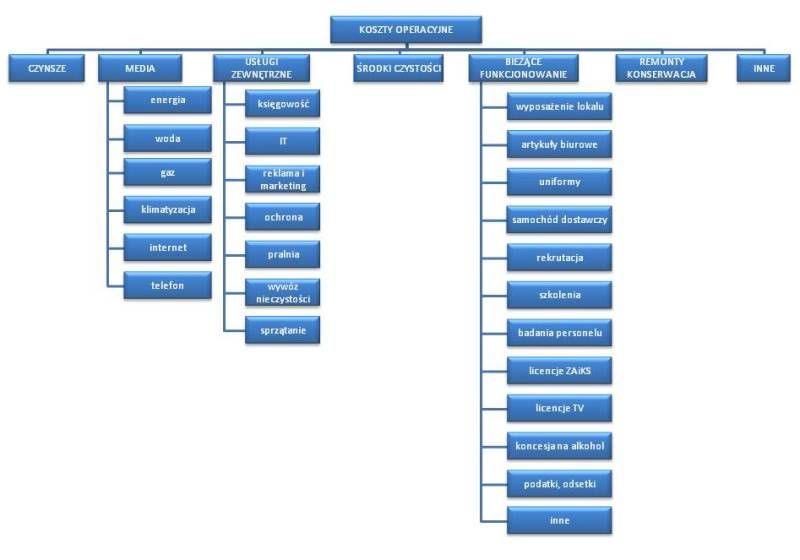

Podział kosztów

Niezbędne jest stworzenie w lokalu wykazu wszystkich kosztów i odpowiedni ich podział, który umożliwi późniejszą analizę. Pamiętajmy więc, by podział dobrze przemyśleć i trzymać się go! Dobrze również uczulić księgowość, by zestawienia kosztów przygotowywane były zgodnie z ustalonym podziałem, by ułatwić sobie analizę zarządczą.

Przykładowy podział kosztów operacyjnych przedstawia poniższy diagram:

Analiza kosztów operacyjnych

By uniknąć nadmiernego i zbędnego odpływu gotówki, należy stale analizować wszystkie koszty, w tym także operacyjne. Analizę należy przeprowadzać w urozmaicony, ale zawsze ten sam sposób, by można było dokonać porównania.

- Porównanie z poprzednimi okresami - zestawiamy wydatki, które z założenia nie powinny ulegać dużym wahaniom w zależności od sprzedaży: media, materiały biurowe itp. Jeżeli różnica w porównaniu z poprzednim miesiącem lub kwartałem okaże się niepokojąco duża, należy dokładnie sprawdzić, co może być tego przyczyną.

- Porównanie z innymi grupami kosztów lub sprzedażą - tę metodę stosuje się w przypadku środków, które uzależnione są od obrotu, a więc zmiennych takich jak koszt surowca czy sprzedaż – np. serwetki, sztućce i opakowania jednorazowe, wywóz śmieci, środki czystości. Warto też porównać zużycie określonych artykułów powiązanych z konkretnymi pozycjami w menu, np. kubków papierowych z liczbą sprzedanych kaw na wynos, pojemników i sztućców jednorazowych z liczbą sprzedanych dań na wynos, słomek czy „palemek” z liczbą sprzedanych napojów i drinków. Jeżeli wzrost ich zużycia jest większy od wzrostu sprzedaży, powinno to wzbudzić podejrzliwość. Podobnie ma się sprawa środków czystości – to oczywiste, że im więcej gości, tym więcej takich środków realnie zużyjemy. Jeżeli jednak wraz ze wzrostem sprzedaży wzrośnie również procentowy stosunek kosztu środków czystości, powinno to zastanowić właściciela lokalu.

- Indukcja – czyli analiza od szczegółu do ogółu - samo porównanie kosztów z poprzednimi okresami czy obrotem może być niemiarodajne – należy najpierw ustalić, na jakim poziomie dany koszt powinien się kształtować i tę wartość porównać z otrzymanymi wynikami. Dobrym przykładem są w tym wypadku środki czystości.

By zorientować się, czy zużycie środków czystości w naszym lokalu nie jest zbyt duże w stosunku do potrzeb, powinniśmy te potrzeby precyzyjnie określić. Jeżeli wiemy, że powierzchnia podłóg w naszym lokalu wynosi 100 m2, są one myte codziennie, a wydajność płynu to 50 ml/100 m2, to znaczy że litrowa butelka płynu powinna wystarczyć nam na 20 dni, a więc miesięczne zużycie płynu to ok. 1,5 l. Porównując poszczególne okresy zauważamy, że zazwyczaj zużywano go 2,5 l na miesiąc, czasem zdarzyło się, że były to 2 l. Zamiast więc cieszyć się z niższego zużycia, powinniśmy raczej dociec, dlaczego za każdym razem jest ono wyższe, niż wynika to z potrzeb. Przyczyny mogą być różne – od gorszego pogodowo sezonu wymagającego częstszego mycia, przez niedbałość personelu używającego zbyt dużej ilości płynu, po nieuczciwość i regularną kradzież środków czystości.

- Porównanie z innymi punktami sprzedaży - jeżeli prowadzimy sieć lokali, możemy porównać koszty operacyjne pomiędzy nimi (oczywiście z uwzględnieniem obrotów i innych uwarunkowań mogących wpływać na wyniki). Jeżeli w podobnie funkcjonujących lokalach różnice będą znaczne, będzie to sygnał do bliższego przyjrzenia się sprawie.

Sposoby oszczędzania na kosztach operacyjnych

Wśród lokali, których właściciele nie analizują drobiazgowo kosztów, praktycznie nie ma takich, w których nie można tych kosztów ograniczyć. Należy jednak robić to z głową. Łatwo oszczędzić na środkach czystości za cenę pogorszenia standardu higieny, ale oczywistym jest, że nie należy tego robić. Można jednak wydawać mniej bez strat na jakości, zauważalną różnicę spowodować może wprowadzenie prostych z pozoru rozwiązań.

- Kontrola pracowników - metoda bardzo łatwa do wprowadzenia – instalacja monitoringu, trzymanie środków operacyjnych w zamkniętych pomieszczeniach, tak że nie mogą one zostać pobrane bez wiedzy właściciela lub menedżera; w ten sposób może on kontrolować częstotliwość ich używania, a w przypadku koniecznej wymiany – sprawdzić, czy rzeczywiście jest ona niezbędna. Niestety, choć zaufanie jest pięknym pojęciem, w biznesie często lepiej sprawdza się jego przeciwieństwo, a więc kontrola.

- Oszczędzanie mediów - dużym problemem w restauracji czy barze może być nadmierne, niepotrzebne zużycie np. wody lub gazu. Przyczyny mogą być różne – brak świadomości personelu (lecąca stale woda w czasie, kiedy pracownik już jej potrzebuje, niewyłączanie gazu lub pieca po zakończonym gotowaniu, niegaszenie światła w pustych pomieszczeniach), nieszczelności instalacji i inne.

- Sprawne dozowniki mydła i papieru - podobnie jak w wypadku mediów, wydatków mogą przysporzyć nam zaniedbania, jeśli chodzi o dozowniki środków czystości, zarówno dla pracowników, jak i klientów. Być może niesprawny dozownik papieru zamiast jednego wydaje od razu trzy listki czy powoduje gwałtowne rozwinięcie połowy rolki papieru toaletowego, a mydło lub płyn do mycia wyciekają z powodu pękniętego pojemnika? Czasem warto zastanowić się także nad zamianą ręczników papierowych na suszarkę do rąk, ręcznego dozownika mydła na automatyczny, wydający określoną ilość detergentu itd.

- Kontrola wyrzucania odpadów - bardzo częstym błędem są zaniedbania w zakresie przygotowania nieczystości do wywozu. Przecież skompresowane odpady zajmą mniej miejsca, a zatem za jednym razem zostanie ich wywiezionych więcej. Warto też pilnować, by w śmieciach nie lądowały przypadkowo sztućce czy inne drobne, ale potrzebne przedmioty, a także opakowania, za które zapłaciliśmy kaucje.

- Szkolenia i uświadamianie - jak wynika z powyższego wyliczenia, częstą przyczyną zbyt dużych wydatków jest nie zła wola, a zaniedbanie bądź brak świadomości po stronie personelu. Pamiętajmy więc, by przeszkolić swoich pracowników również pod kątem oszczędności środków. Dopiero kiedy jasno wyłożymy im obowiązujące zasady i swoje oczekiwania, będziemy mogli je egzekwować.

- System motywacyjny - pracownicy, nawet kiedy dobrze znają zasady panujące w firmie, będą znacznie bardziej zmotywowani do ich przestrzegania, jeśli zastosujemy system motywacyjny. Nie można przy tym skupić się wyłącznie na karach (choć te muszą istnieć), gdyż psuje to atmosferę i nie sprzyja budowie zgranego, kompetentnego zespołu. Warto wprowadzić także premie dla tych członków personelu, którzy wyjątkowo dbają o oszczędności, jednak należy to dobrze przemyśleć, tak by nie wywołać chorej i w gruncie rzeczy destrukcyjnej dla lokalu rywalizacji oraz by nie stwarzać okazji, by jeden pracownik mógł w łatwy sposób zaszkodzić innemu, nielubianemu. Pamiętajmy też, że kar i nagród nie wprowadza się tylko po to, by one po prostu funkcjonowały – wszystko to powinno prowadzić do usprawnienia działania lokalu!

Koszty operacyjne stanowią zazwyczaj najmniejszą część całości kosztów (ok. 10-20%), można je w uproszczony sposób określić jako wszystko to, co nie jest kosztem surowca i personelu. W porównaniu z pozostałymi grupami, stosunkowo najłatwiej je ograniczyć bez utraty jakości. Wymaga to jednak regularnej, rzetelnej i umiejętnej analizy, a następnie zastosowania kompleksowych rozwiązań i trzymania się ich.

Portal gastronomiczny GastroWiedza.pl

Wszelkie prawa zastrzeżone.