Koszt personelu w gastronomii

Z tego artykułu dowiesz się:

- czym jest %COL i dlaczego jego wyliczenie jest istotne dla prowadzenia lokalu gastronomicznego;

- co wpływa na poniesione koszty personelu;

- jakie dodatkowe wskaźniki są przydatne przy zarządzaniu pracą personelu;

- jak zredukować koszt personelu.

W prowadzeniu działalności gastronomicznej obok kosztów surowca i kosztów operacyjnych niezwykle ważnym czynnikiem jest koszt personelu. Do jego najważniejszych elementów należą:

- wynagrodzenie podstawowe,

- nadgodziny,

- premie uznaniowe,

- prowizje,

- podwyżki,

- ubezpieczenie,

- płatne urlopy i zwolnienia.

Zanim jednak skompletujemy personel, musimy wziąć pod uwagę koszty operacyjne:

- rekrutację,

- badania lekarskie,

- szkolenia i integracje,

- strój służbowy,

- następnie zaś koszt surowca związany z personelem, tj.

- posiłki pracownicze,

- degustacje,

- obiady świąteczne (Wigilia i Wielkanoc).

Koszt personelu jest zależny od charakteru lokalu, serwowanej oferty, schematu i organizacji pracy oraz umiejętności zarządzającego. Zazwyczaj wynosi pomiędzy 20 a 40%. Wśród najważniejszych czynników wpływających na koszt należy wyróżnić:

- status lokalu (ekskluzywny, standardowy),

- sposób serwowania usług (samoobsługa, kelnerzy),

- serwowana oferta (pub, restauracja, kawiarnia, bar szybkiej obsługi, sala bankietowa),

- sposób sprzedaży towaru (na wynos, w lokalu, catering),

- układ lokalu (przy dużych salach i lokalach dwupoziomowych stawka za obsługę będzie wyższa niż w mniejszym lokalu),

- wkład pracy w przygotowanie posiłków (półprodukty, wszystko od podstaw, skomplikowane dania, wyszukane dekoracje itp.),

- czas pracy (restauracja otwarta 7 dni w tygodniu od 10 do ostatniego klienta wymaga dwa razy większego nakładu niż bar otwarty od poniedziałku do piątku w godzinach 8-17),

- system płac (premie, prowizje),

- wysokość stałego wynagrodzenia,

- rodzaj umowy.

Oczywiście nie istnieje metoda, która pozwoli na dokładne i bezbłędne wyliczenie kosztu personelu, ponieważ nie ma możliwości przeliczenia proporcji pracy do sprzedaży dań. Ponadto koszty dzielą się nie tylko na kelnerów, ale cały personel, tj. kucharzy, sprzątaczki, menadżerów, zarząd itp. Występuje zbyt dużo czynników zmiennych, dlatego nie jesteśmy w stanie wyliczyć, jaki jest koszt pracy kucharza i personelu w stosunku do liczby i jakości wydanych dań. Opracowane wzory i wskaźniki są dowodem na próbę oszacowania chociaż przybliżonych wartości kosztów, które – szczególnie w dużych firmach – mogą być pomocne przy ogólnym zarządzaniu personelem.

Typy wskaźników i sposoby ich obliczania

Jeżeli prowadzimy lokal, w którym pracuje mała liczba osób, nie musimy wykonywać systematycznie skrupulatnych i pracochłonnych wyliczeń kosztu personelu. Jednak inaczej sytuacja przedstawia się przy dużych restauracjach zatrudniających po kilkanaście czy nawet kilkadziesiąt osób, a w szczególności przy sieciach lokali. Przedsiębiorców nie zniechęcają trudności wynikające z precyzyjnego obliczenia robocizny. Wkład pracy może bowiem przynieść wiele korzyści dla lokalu.

Wskaźniki przydatne w pracy restauratora można podzielić ze względu na poszczególne aspekty:

- wskaźnik kosztów ogólnych - procentowy koszt personelu w odniesieniu do sprzedaży;

- wskaźnik wydajności i efektywności pracownika - stosunek czasu pracy do liczby wykonanych transakcji; stosunek zarobionej kwoty ze sprzedaży do godzinnej stawki pracownika;

- wskaźniki dotyczące zarządzania personelem - stosunek poniesionych kosztów personelu na daną jednostkę czasu; wskaźnik przedstawiający rotację personelu; wskaźnik ukazujący kwotę dniówek wypłacanych pracownikom na zwolnieniu chorobowym.

Procentowy koszt robocizny

Wskaźnik ten – nazywany najczęściej kosztem personelu – wyrażany jest w procentach i przedstawia stosunek kosztu utrzymania personelu w stosunku do sprzedaży netto. Z języka angielskiego nazywa się go %COL (cost of labour):

Dzięki temu wskaźnikowi przekonamy się, jaki koszt personelu jest niezbędny do uzyskania danej jednostki sprzedażowej, np.

%COL wynosi 25%, tj. aby dokonać sprzedaży za 100 zł netto, koszt personelu musi wynosić 25 zł. Wynik będzie dotyczył wszystkich pracowników na każdym szczeblu, ale jeżeli zależy nam na wyszczególnieniu danej grupy, możemy wyliczyć koszt, pamiętając o uwzględnieniu jedynie sprzedaży dań przyrządzonych w kuchni (dla kucharzy) lub sprzedaży napojów (dla barmanów) itp.

Wielkość wskaźnika procentowego zależy od stałej stawki wynagrodzenia, ale na jego wartość ma również wpływ wiele zmiennych, m.in. liczba zwolnień chorobowych, płatne urlopy, frekwencja w pracy, spóźnienia, wyniki sprzedaży i produkcji, umiejętności zarządzania personelem (dostosowanie liczby pracowników do potrzeb lokalu), wahania cen produktów (promocje, degustacje), zainteresowanie lokalem wśród gości itp.

Wskaźnik %COL może okazać się pomocny przy ogólnej weryfikacji zysków i strat, ale na pewno nie wskaże konkretnie, który czynnik jest decydujący. Warto zestawiać koszt personelu z kosztem surowca i na tej podstawie badać zależność pomiędzy nakładem pracy a kosztem produkcji (a nie samej sprzedaży). Wyższa wartość wskaźnika w danym miesiącu może bowiem świadczyć nie o wzroście sprzedaży, ale np. podwyżce cen w karcie menu. Innym sposobem na ominięcie takich odchyleń jest obliczanie wskaźnika na podstawie cen przed rabatami i gratisami.

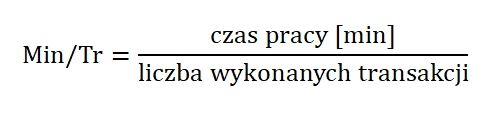

Stosunek czasu pracy do liczby wykonanych transakcji

Kolejny wskaźnik ukazuje efektywność działań pracowników, dokładniej − obrazuje, ile minut potrzebował kelner do przeprowadzenia jednej transakcji. Obliczamy go na podstawie wzoru:

Jak można zauważyć − obliczenie tego wskaźnika nie jest skomplikowane, a jedyne czynniki, które zaburzają precyzyjny wynik to: ustalenie faktycznego czasu pracy (z uwzględnieniem przerw, urlopów, nieprzewidzianych sytuacji, np. awarii kasy), obłożenie gości w danym momencie dnia, wielkość zamówień lub nietypowe sytuacje, wymagające od personelu większego nakładu pracy i czasu. Dlatego obliczanie tego wskaźnika bardziej przyda się w lokalach, w których czas realizacji jest jednym z najważniejszych czynników, np. w lokalach fast food. W ekskluzywnych restauracjach kelner może sobie pozwolić na kurtuazyjną rozmowę z gościem, która wydłuży czas wykonania transakcji.

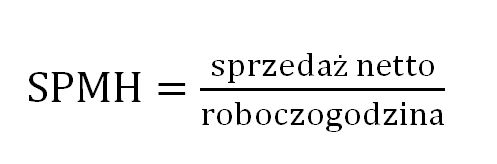

Stosunek zarobionej kwoty ze sprzedaży do godzinnej stawki pracownika

Przy obliczaniu tego wskaźnika, zwanego z języka angielskiego SPMH sales per man-hour, nie koncentrujemy się na liczbie przeprowadzonych transakcji, ale na realnym zysku. Sprawdzi się on w lokalach, które serwują zróżnicowaną ofertę, a wielkość i wartość zamówień charakteryzują się dużymi zmiennymi.

np. dzienny utarg wyniósł 9 000 zł przy 40-godzinnym dniu pracy kelnerów, zatem wskaźnik SPMH wynosi 225 zł/godz.

Tak jak w przypadku %COL wynik może być nieprecyzyjny ze względu na nagłe zmiany cen, dlatego również można zastosować przeliczenie w stosunku do ceny surowca, a nie kwoty ze sprzedaży. Badanie efektywności pracy przydaje się nie tylko, aby sprawdzić stały zespół pracowników, lecz także skontrolować działanie lokalu w sytuacjach nietypowych, tj. zwolnieniach lekarskich, spóźnieniach, niedyspozycji. Dlatego uzyskany wynik może nam pomóc we wdrażaniu działań naprawczych, pozwoli zweryfikować, czy zatrudniamy odpowiednią liczbę pracowników, czy są w stanie pracować efektywniej, jaki czas dnia lub miesiąc w roku jest najintensywniejszy. Od nas zależy, jak skrupulatne będą wyniki i jaki okres rozliczenia chcemy wziąć pod uwagę.

Stosunek poniesionego kosztu personelu na daną jednostkę czasu

Jest to bardziej szczegółowy sposób wyliczenia realnego kosztu pracy, ponieważ bierzemy pod uwagę faktycznie przepracowane godziny. Wskaźnik obliczamy według wzoru:

Trzeba pamiętać, że do wyliczenia tego wskaźnika bierzemy pod uwagę również dodatkowe koszty, np. premie, urlopy, zwolnienia, odprawy, nagrody czy odszkodowania. Stąd też uzyskany wynik będzie przekraczał ustaloną stawkę godzinową. Dzięki temu obliczeniu zweryfikujemy wydajność pracownika w zależności od ustalonej stawki. Jeżeli rzeczywiście lepiej opłacany pracownik pracuje wydajniej, warto się zastanowić, w jakich godzinach czy sytuacjach będą oni częściej obsadzani na stanowiskach, np. na specjalnych bankietach lub w godzinach szczytu pracy lokalu.

Wskaźnik przedstawiający rotację personelu

Jak zostało wspomniane na początku artykułu, zanim zatrudnimy pracownika, musimy ponieść koszty rekrutacji, badań lekarskich i ogólnego wdrożenia do zadań. Rotacja wiąże się również ze spowolnieniem pracy, mniejszą efektywnością i większą liczbą pomyłek. Obliczając wskaźnik rotacji, będziemy mieli lepszy ogląd sytuacji przy ogólnej kontroli kosztów. Wzór wskaźnika wygląda następująco:

np. w styczniu lokal zatrudniał 12 osób i przez cały rok z pracy odeszło 3 osób, zatem czynnik rotacji wyniesie 25%. Tego typu obliczenia są pomocne w większych lokalach zatrudniających dużą liczbę osób i wykonuje się je na koniec dłuższego czasu rozliczeniowego, np. całego roku. Rotacja zazwyczaj nie powinna być tak duża, że wykonywanie wyliczeń jest niezbędne na koniec każdego miesiąca. Bardziej skrupulatne obliczenia mogą dotyczyć konkretnej grupy pracowniczej. Trzeba jednak mieć na uwadze, że wskaźnik nie przedstawi realnej sytuacji lokalu, ponieważ nie uwzględnia, po jakim czasie dany pracownik się zwolnił, czy to odejście było korzystne dla pracodawcy – potwierdza jedynie fakt zatrudnienia.

Duża rotacja – przekraczająca nawet 100% ̶ powinna wzbudzić u właściciela czujność. Może być to dowodem na złe zarządzanie, słabe relacje pracowników z menadżerem, mało atrakcyjne wynagrodzenia. Z drugiej strony może świadczyć o błędach w rekrutacji lub szkoleniach.

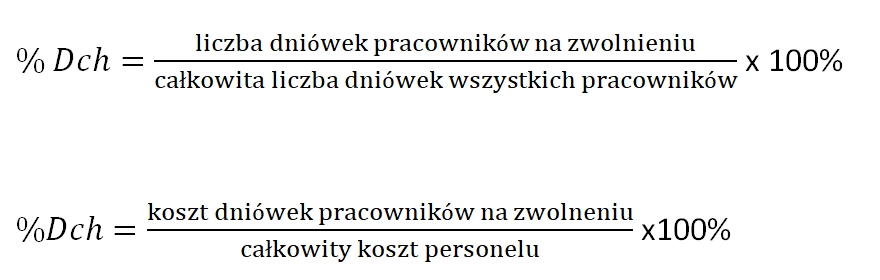

Wskaźnik dniówek wypłacanych pracownikom na zwolnieniu chorobowym

W teorii nie zawsze koszty zwolnień chorobowych ponosi pracodawca. W praktyce jednak straty są zawsze odczuwalne. Nieobecność pracownika wiąże się z reorganizacją dyżurów, spadkiem wydajności lub koniecznością zatrudnienia dodatkowej osoby do pomocy – w tym przypadku generujemy kolejne koszty rekrutacji, badań lekarskich i wdrożenia nowego pracownika. Zespół wybija się z rytmu, praca nie jest wykonywana płynnie, a pozostali pracownicy, którzy muszą wykonywać więcej pracy, na pewno upomną się o wyższe wynagrodzenie, premie lub płatne nadgodziny. Aby móc kontrolować sytuację w lokalu warto skorzystać z ustalenia wskaźnika dniówek chorobowych. Obliczenia można wykonać pod względem ilościowym (liczba dniówek) lub wartościowym (koszt dniówek):

Praktyka pokazuje, że największy procent dniówek chorobowych dotyczy pracowników z umową na czas nieokreślony, ze stałą, comiesięczną pensją, bez uwzględnienia dodatkowej premii czy prowizji od sprzedaży.

Jak zredukować kosztu personelu?

Powyższe wskaźniki zostały opracowane w celu umiejętnego zarządzania personelem i regularnego kontrolowania sytuacji w lokalu. Wiadomo, że celem każdego właściciela będzie optymalizacja kosztów, w tym również tych związanych z zatrudnieniem pracowników. Redukcja kosztu personelu może odbywać się na dwóch głównych płaszczyznach:

Redukcja kosztów poprzez odpowiednią organizację pracy powinna opierać się przede wszystkim na przemyślanym i dobrze ułożonym grafiku pracy. W pierwszej kolejności właściciel powinien oszacować, ilu pracowników potrzebuje, aby lokal sprawnie funkcjonował, ewentualnie w trakcie zwiększenia oferty lub liczby gości modyfikować liczbę personelu. Organizacja pracy w lokalu gastronomicznym wygląda zupełnie inaczej niż w biurze − nie wszyscy pracownicy muszą zjawiać się o tej samej godzinie. Nie chodzi tylko o ustalenie zmian porannej i popołudniowej, lecz także w mniejszych odstępach czasu. Osoba otwierająca lokal powinna przyjść do pracy np. godzinę przed rozpoczęciem pracy restauracji. Wtedy jeszcze nie potrzebna jest obecność kelnerów − mogą oni przyjść 40 minut później, aby mieć czas na przebranie w strój służbowy. Trzeba również ustalić, ile osób jest potrzebnych na danej zmianie, koncentrując się na rotacji gości i obłożeniu lokalu. Czas pracy powinien być dostosowany do zapotrzebowania. Dlatego warto się zastanowić, czy jest konieczność zatrudniania wszystkich pracowników na stałą umowę o pracę, która wymusza na właścicielu wykorzystanie pełnego czasu pracy, niezależnie, czy w danym momencie jest duży czy mały ruch w lokalu.

WażnePamiętaj, że racjonalne zarządzanie personelem opiera się również na odpowiednim korzystaniu z różnych form zatrudnienia. Być może korzystniej będzie zatrudnić część pracowników na umowę zlecenie i w momencie niskiego obłożenia w lokalu nie korzystać z usług pracownika.

Restaurator staje przed trudną decyzją, gdy w jego lokalu różnice między dochodami w sezonie a poza sezonem są bardzo duże. Musi wtedy zastanowić się, czy lepiej mieć stały, wyszkolony personel, ale tracić na jego utrzymanie poza sezonem, czy lepiej zdecydować się na rotacje i zatrudniać większą liczbę pracowników w sezonie, a następnie rozwiązywać z nimi umowę. Niestety, nie ma jednej sprawdzonej recepty. Często restauratorzy obawiają się, że w sezonie nie znajdą kompetentnych pracowników i będą zmuszeni zatrudniać przypadkowe osoby, bez doświadczenia w branży gastronomicznej.

Problem reorganizacji pracy pojawia się zawsze, gdy pracownik przebywa na urlopie lub zwolnieniu lekarskim. W pierwszym przypadku jest o tyle łatwiej, że urlopy są wcześniej planowane i można zawczasu zadbać o ułożenie grafiku. Można również zasugerować pracownikowi, jaki czas będzie dla funkcjonowania lokalu najdogodniejszy. Trudniej jest w przypadku zwolnień − są nieplanowane i nie wiadomo, jak długi czas absencji przewidują. Właściciele czasami chcą wybrnąć z tego problemu poprzez premiowanie pracowników, którzy w danym miesiącu nie byli na zwolnieniu. Może to doprowadzić do znacznej redukcji dni absencji, ale jednocześnie wymusi na niektórych pracownikach przyjście do pracy mimo złego stanu zdrowia. Nie chcemy przecież, żeby nasz pracownik zaraził pozostały personel i gości. Dlatego jest to metoda o tyle skuteczna, co kontrowersyjna.

W celu dostosowania pracy do potrzeb lokalu są również tworzone dyżury, w trakcie których pracownik nie musi fizycznie przebywać w miejscu pracy, ale deklaruje swą dostępność i w każdej chwili, po zawiadomieniu telefonicznym, może dotrzeć do restauracji. Należy pamiętać, aby wcześniej jasno określić zasady dyżuru i wyznaczyć stawkę (np. 20% stawki godzinowej).

W powyższych rozwiązaniach najistotniejsze jest wyrozumiałe podejście do pracownika − wymagajmy, ale spróbujmy również zrozumieć drugą stronę. Przy tworzeniu grafiku możemy zapytać pracowników, jakie godziny pracy preferują. Nie musimy spełniać wszystkich zachcianek, ale nie starajmy się za wszelką cenę demonstrować naszej siły. Jeżeli obie strony dojdą do porozumienia, pracownik poczuje się wysłuchany i zmotywowany. Obserwujmy również, w jakich zajęciach dany pracownik sprawdza się najlepiej i co najbardziej lubi wykonywać − to również usprawni pracę i wpłynie na lepszą atmosferę.

Redukcja kosztu personelu poprzez zarządzanie finansami opiera się na umiejętnym oszacowaniu wysokości stałego wynagrodzenia, premii, podwyżek i płatnych godzin nadliczbowych. Ponadto należy jasno określić system wynagrodzenia i przedstawić go już w trakcie rozmowy rekrutacyjnej. Właściciel musi wykazać się czujnością i kontrolować, czy dany pracownik nie nadużywa zwolnień, nie stara się wyłudzić pieniędzy za rzekomo przepracowane dodatkowe godziny i czy wywiązuje się ze swoich obowiązków. Wszelkiego rodzaju oszustwa również stanowią część składową kosztu personelu. Należy skoncentrować swoją uwagę na doborze zaufanego personelu, nie bać się inwestować w niego poprzez szkolenia i różnego rodzaju motywacje. Przede wszystkim powinniśmy zapewnić pracownikom komfort pracy i dostarczyć odpowiednie narzędzia, dzięki którym będą się rzetelnie wywiązywać ze swoich zadań.

PodsumowanieKoszt personelu jest jednym z trzech najważniejszych, jakie ponosimy przy prowadzeniu lokalu gastronomicznego. W przypadku większych lokali lub całych sieci kontrolowanie tego kosztu stanowi duże wyzwanie. W tym celu właściciel lokalu może skorzystać ze wzoru obliczającego procentowy wskaźnik kosztu personelu (%COL). Dodatkowo na podstawie innych wyliczeń może zweryfikować: stosunek czasu pracy do liczby wykonanych transakcji; stosunek zarobionej kwoty ze sprzedaży do godzinnej stawki pracownika; stosunek poniesionych kosztów personelu na daną jednostkę czasu; rotację personelu oraz kwotę dniówek wypłacanych pracownikom na zwolnieniu chorobowym. Wszystkie te wyliczenia pomogą w redukcji kosztu personelu i optymalnym zarządzaniu pracą w lokalu. Ważne, aby wskaźniki, diagramy i wykresy nie stały się jedynym wyznacznikiem, wedle którego kierujemy pracą personelu. Należy pamiętać o tzw. czynniku ludzkim − budowaniu dobrej relacji, szkoleniach, sprawiedliwym ocenianiu i właściwym dobieraniu wynagrodzenia do wykonanej pracy i zaangażowania.

Portal gastronomiczny GastroWiedza.pl

Wszelkie prawa zastrzeżone.