Zarządzanie gospodarką magazynową w gastronomii przy użyciu programów komputerowych

Z tego artykułu dowiesz się:

- Czym jest zarządzanie gospodarką magazynową;

- Jak działają programy magazynowe;

- Jakie są wady i zalety prowadzenia kontroli magazynowej;

- Czego wymaga od pracowników wybór takiej metody zarządzania.

Spośród różnych programów przydatnych w gastronomii, obok kasowych czy do analizy finansowej, dużą rolę odgrywają programy do zarządzania gospodarką magazynową. Pomagają one przede wszystkim w obliczeniu kosztu surowca − bardzo istotnego czynnika, ponieważ najsilniej wpływa na dochód lokalu. Zarządzanie opiera się na analizie zużycia surowca na podstawie wyliczonych receptur. Metoda ta jest żmudna, pracochłonna i – mimo że efektywna – wciąż mało popularna wśród właścicieli lokali. Czy warto zatem podjąć ten trud? Jakie korzyści dla lokalu płynął z wdrożenia metody komputerowego zarządzania gospodarką?

Zanim spróbujemy odpowiedzieć na to pytanie, warto przyjrzeć się bliżej samemu mechanizmowi działania programów magazynowych. Przede wszystkim trzeba wskazać: jakie dane należy wprowadzić do systemu, w jaki sposób dane są przekazywane w obrębie różnych struktur w lokalu, jakie obliczenia wykona za nas program, a z czym musimy się uporać sami.

Receptura to podstawa

Programy komputerowe do zarządzania gospodarką magazynową są wdrażane przede wszystkim w celu rozliczania zużycia surowców i kontroli stanów magazynowych. Podstawową metodą wprowadzania danych do systemu jest dokładne rozpisanie receptury każdej potrawy z uwzględnieniem wszystkich składników (produktów, półproduktów, przypraw itp.). Program ma za zadanie przedstawić wynik na koniec okresu rozliczeniowego, porównując zużycie produktów na podstawie receptur z faktycznym stanem magazynowym.

Wdrażanie systemu komputerowego należy zacząć zatem od zdefiniowania receptury dla każdego dania i napoju, tzn. specyfikację surowców wchodzących w skład produktu, określenie gramatury, liczby porcji i wartości.

Receptura danie „Schabowy z ziemniakami i kapustą”:

| L.P. | Surowiec | Cena netto | Jednostka | Ilość na 10 porcji | Koszt 10 porcji |

| 1 | SCHAB B/K | 14,00 zł | kg | 2 | 28,00 zł |

| 2 | OLEJ | 6,00 zł | litr | 0,3 | 1,80 zł |

| 3 | BUŁKA TARTA | 2,00 zł | kg | 0,25 | 0,50 zł |

| 4 | JAJKO | 0,35 zł | szt | 5 | 1,75 zł |

| 5 | ZIEMNIAK | 2,00 zł | kg | 1,5 | 3,00 zł |

| 6 | KAPUSTA | 3,50 zł | kg | 1 | 3,50 zł |

| 7 | RODZYNKI | 9,00 zł | kg | 0,1 | 0,90 zł |

| 8 | PRZYPRAWY | 15,00 zł | gk | 0,03 | 0,45 zł |

Jakie trudności możemy napotkać przy określaniu receptury?

- kucharz nigdy nie ugotuje dwóch identycznych potraw − mogą się różnić gramaturą, składem itp.;

- trudności z określeniem gramatury i ceny dla takich produktów jak: szczypta soli, kilka kropel oliwy, bułka tarta do obtoczenia kotletów;

- dwa, z pozoru identyczne produkty, mogą się różnić gramaturą (np. jajka);

- kilka potraw może być smażonych na tym samym oleju;

- porcjowanie mięsa nigdy nie będzie w stu procentach dokładne; jeżeli kucharz ukroi większą porcję mięsa, to nie będzie − tylko dla zasady − odcinał kawałka mięsa i odrzucał.

Już na podstawie powyższych punktów można stwierdzić, że wyliczenia z receptur nigdy nie będą dokładne; zawsze skazują na pewne uogólnienie, wyciąganie średniej, przedstawianie przybliżonej wartości. Niestety, czasami okazuje się, że wartości te są dalej od prawdy, niż byśmy przypuszczali. Niewielka niezgodność w skali całego miesiąca (przy wydaniu ponad 100 posiłków) może wskazywać na znaczące rozbieżności. Ważne, aby nie stało się to przyczyną całkowitej rezygnacji z kontroli zużycia surowca − po prostu trzeba mieć tego świadomość i ustalić pewną granicę błędu.

Jak działają programy magazynowe?

Dzięki wprowadzeniu receptur do systemu w trakcie zamówienia dania czy napoju stanowisko kasowe (POS) połączone z komputerem automatycznie odejmuje surowce ze stanów magazynowych. Dzięki temu właściciel lokalu może kontrolować zejście produktów, popularność danej potrawy, obliczyć koszt surowca i zysk z marży. Trzeba pamiętać, aby na koniec okresu rozliczeniowego dokonać spisu inwentarzowego i porównać zużycie teoretyczne − oparte na recepturach i wyliczeniach programu komputerowego − ze zużyciem rzeczywistym. Nie można również zapomnieć o wirtualnym uzupełnianiu magazynu, które wykonuje się poprzez wpisanie wartości i ilości każdego produktu na podstawie faktur VAT za zakupy.

Schemat funkcjonowania systemu kasowo-magazynowego w lokalu gastronomicznym :

Jak już wcześniej zostało wspomniane − metoda wyliczeń magazynowych jest żmudna i wymaga doświadczenia oraz uwzględnienia wielu czynników. Samo przedstawienie wyników sprzedaży dań i napojów nie da nam pełnego obrazu poniesionych kosztów za surowce. Trzeba wziąć pod uwagę różne scenariusze, przyczyniające się do zużycia produktów:

- akcje promocyjne/marketingowe, jak np. degustacje, gratisy, bankiety itp.;

- straty produkcyjne − błędy kucharza, barmana;

- straty magazynowe − surowce przeterminowane, zepsute;

- wypadki losowe − zepsuta lodówka, odłączenie prądu itp.;

- posiłki pracownicze;

- danie dnia − receptura nie zostaje wpisana do systemu;

- tworzenie nowych potraw − próby kucharza.

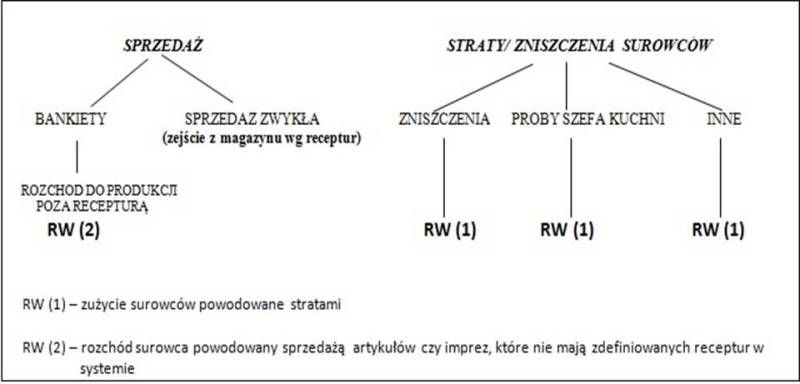

Dlatego też, oprócz analizy gotowych formuł, należy wpisywać indywidualne, jednostkowe przypadki rozchodu wewnętrznego surowców (RW). Potwierdza to tezę, że w wielu przypadkach komputer nie jest w stanie zastąpić człowieka. W tej sytuacji również jest potrzebna osoba kontrolująca, która uwzględni pozasystemowe przypadki oraz przeanalizuje, co jest przyczyną dużych rozbieżności.

Oto przykładowy schemat obiegu surowca w gastronomii:

Wady i zalety prowadzenia kontroli magazynowej

Zalety:

- świadome gospodarowanie zasobami i kosztami − MANKO i SUPERATA;

- możliwość analizy wydatków i zysków;

- dostrzeganie rozbieżności między systemem a rzeczywistym stanem − sygnał do podjęcia kontroli, szukania przyczyn i wdrażania metod naprawczych;

- szukanie kierunków rozwoju lokalu, np. modyfikacja menu, akcje marketingowe, zmiana profilu lokalu, podwyższanie jakości serwowanych potraw itp.;

- analiza każdego surowca z osobna.

Wady:

- żmudna, pracochłonna administracja wymagająca konsekwencji;

- angażowanie wielu pracowników (kucharz, magazynier, kontroler itp.);

- skrupulatne opracowanie receptur dla każdego dania i napoju;

- każdorazowe wprowadzanie faktur metodą „produkt po produkcie”;

- kontrola strat magazynowych;

- konieczność przeprowadzania regularnych i skrupulatnych spisów inwentarzowych;

- problemy z wykorzystaniem produktów poprodukcyjnych;

- brak receptur na niektóre usługi;

- świadomość, że nigdy − pomimo skrupulatności i rzetelności − nie osiągnie się dokładnych wyliczeń oraz statystyk.

Właściciel lokalu, który decyduje się na wdrożenie komputerowego systemu zarządzania gospodarką magazynową powinien być świadomy wszystkich wad i zalet, a ponadto uwzględnić konieczność ręcznego wprowadzania do systemu danych i dokonywania analiz, czyli tych zadań, wobec których komputer pozostaje bezradny. Sam program wskaże nam rozbieżności i nieprawidłowości, ale to człowiek musi dokonać analizy oraz wyszukać przyczyny. Ważne, aby przy założeniu, że nigdy nie otrzyma się dokładnych i bezbłędnych obliczeń, nie rezygnować z kontroli. Potrzeba doświadczenia i umiejętnego analizowania wyników.